Alkéri István A HM Pénzügyi és Számviteli Szolgálat 2007. január 1-jei hatállyal - a teljes honvédelmi tárcát, illetőleg a Magyar Honvédséget érintő átalakítási koncepció részeként - megalakult a Honvédelmi Minisztérium Közgazdasági és Pénzügyi Ügynöksége. Cikkünkben szeretnénk röviden összefoglalni az Ügynökség létrehozásának szakma-politikai hátterét, a konkrét átalakítás mozgatórugóit, továbbá azokat a fejleményeket rendszerezni, amelyek az Ügynökség jelenlegi, vagyis az átalakítás időszakát, majd később a jövőbeni teljes értékű működését jellemezhetik, befolyásolhatják.

A HM Közgazdasági és Pénzügyi Ügynökség - KPÜ (az egyszerűség kedvéért a továbbiakban: Ügynökség) mind jogilag, mind a feladatrendszerét tekintve a HM Pénzügyi és Számviteli Szolgálat bázisán jött létre. Mint ismeretes, a jogelőd szervezet négy pénzügyi- számviteli alakulatot foglalt magában, nevezetesen a HM Központi és Pénzügyi és Számviteli Hivatalt, illetőleg az annak egységes vezetése alatt álló 1. és 2. Területi Pénzügyi és Számviteli Igazgatóságot, továbbá a HM Pénzügyi Számító és Nyugdíjmegállapító Igazgatóságot (2005. április 1-jéig a Szolgálat öt elemből állt, amikor is az akkori átszervezési terminusban a három korábbi területi pénzügyi és számviteli szervezetet két igazgatóságba integrálták.). A HM Pénzügyi és Számviteli Szolgálat ily módon a szakmai jogosultságát, illetőleg kötelezettségét tekintve lefedte a teljes HM és MH katonai struktúráját, ez alól kivételt pusztán azok a katonai szervezetek képeztek, amelyek számára az irányadó törvények kötelezővé tették (teszik) a szervezetileg önálló gazdasági, illetőleg pénzügyi-számviteli szervezet létrehozását, működtetését. Ez utóbbi kategóriába tartoznak, a katonai nemzetbiztonsági szolgálatok, a Zrínyi Miklós Nemzetvédelmi Egyetem, a Katonai Ügyészség, a Kormányzati Frekvenciagazdálkodási Hivatal (2007. január 1-ig), továbbá a katonai kórházak (a katonai gazdálkodási terminológia szerint gyűjtőnéven az úgynevezett speciálisan gazdálkodó szervezetek). Megjegyzendő, hogy a speciális gazdálkodó szervezetek sem voltak függetlenek a HM Pénzügyi és Számviteli Szolgálattól, azon belül különösen a Hivataltól, amely deklaráltan szakmai elöljárói funkciót töltött be velük szemben, továbbá teljes mértékben kapcsolódtak a HM Költségvetési Gazdálkodási Információs Rendszerére (HM KGIR) és a rendszer által kínált szolgáltatásokra. Ez a fajta kapcsolatrendszer az Ügynökség és a speciálisan gazdálkodó szervezetek között egyébként a jövőben is fennmarad. Előre kell bocsátani, hogy az 1990-es évek óta a Honvédség egyik legdinamikusabban változó szolgálati ága a Pénzügyi-Számviteli Szolgálat, ennek minden pozitív és negatív következményeivel együtt. Negatív elemként azt kell első helyen szerepeltetni hogy a Szolgálat létszáma folyamatosan csökkent. Történt ez annak ellenére, hogy a jelzett időszakban a pénzügyi folyamatok, a működés rendjét szabályozó normatívák mind összetettebbé, a maguk nemében bonyolultabbakká váltak, s amelyek a Szolgálat munkatársai, vezetése felé is új követelményeket támasztottak - Ezt súlyosbította az a körülmény, hogy a Szolgálatnál - annak a polgári életben is tökéletesen hasznosítható tudásanyaga miatt - fokozottan érzékeltette elszívó hatását a polgári szféra nagyobb jövedelmet, illetőleg karrierlehetőséget megcsillantó vonzereje. Mindezek következményei indították a tárca vezetését, illetőleg a Szolgálat irányítóit arra, hogy a rendelkezésére álló erőforrásokat összpontosítsák, és a hagyományokkal szakítva teljesen új alapokra helyezett pénzügyi-számviteli ellátási rendszer teremtsenek meg. (Az 1996-os átszervezés megelőzően a pénzügyi-számviteli szakterületen foglalkoztatottak létszáma meghaladta a 2000 főt, ez a szám napjainkra, 2007. január 1-jét követően 525 főre csökken!) Az előzőek következményeként, eredményeként jött létre 1996. december 1-jén a HM Pénzügyi Szolgálata, a már jelzett kezdetben öt, majd később négy szervezeti elemmel. A szervezeti változás lényegi eleme volt, hogy a katonai szervezetek különböző szintjein - az önálló századoktól, egészen a seregtest szintig - a pénzügyi-számviteli szolgálatok kikerültek az ellátási körükben tartozó katonai szervezetek kötelékéből és közvetlenül az őket irányító területi pénzügyi és számviteli igazgatóságok, rajtuk keresztül a mindenkori Pénzügyi és Számviteli Főigazgató alárendeltségébe kerültek. E helyütt nem szeretnénk megismételni az akkori változások visszhangjait (köszönhetően az akkor elgondolt és következetesen végigvitt folyamatnak, azok mára elcsitultak), annyit azonban mindenképpen érdemes megjegyezni, hogy az 1996-os rendszer újdonságát a gazdálkodási rendszerben az jelentette, hogy az önálló gazdálkodási jogkörrel rendelkező parancsnokok szolgálati alárendeltségéből kikerültek a pénzügyi-számviteli vezetők, és egyfajta szakmai tanácsadói, illetőleg szigorúan szakmai ellenjegyzői szerepkörrel lettek felruházva. Tehát nem a parancsnoki gazdálkodási jogkör csorbításáról volt szó, hanem a gazdálkodási fegyelem erősítéséről, illetőleg a konkrét gazdasági döntések és a hozzárendelt finanszírozási fegyelem tudatos szétválasztásáról. Ami az átalakítás pozitív hozadékát jelenti, az egyértelműen a pénzügyi informatikai terület következetes fejlesztése jelentette, ezzel pótolandó a kiesett humánerőforrásokat. El kell mondani, hogy a pénzügyi informatika már korábban is kiemelt területnek számított a Szolgálat vezetőinek elgondolásaiban. Az 1990-es éveket megelőzően is az egyik legfejlettebb informatikai hálózattal rendelkezett a Honvédség, sőt az akkori szövetségi rendszerben párját ritkító volt. A már jelzett átalakítással egyidejűleg egy átfogó informatikai projektbe fogott a tárca, illetőleg a Pénzügyi-Számviteli Szolgálat, amelynek egyértelmű célja az volt, hogy a megváltozott körülményeket figyelembe véve miképpen lehet az informatikai oldaláról támogatni a tárca operatív gazdálkodását, egyben egy olyan központi adatbázist is kiépíteni, amely a pénzügyi-számviteli információkon, munkafolyamatokon túlmenően, a logisztikai, humánerőforrás gazdálkodási, továbbá a védelmi tervezésben is érdemi előrelépést jelenthet. Ennek eredményeként jött létre a már sokak által ismert KGIR projekt, amely kiépítettségét, szolgáltatási színvonalát, biztonságát tekintve a maga nemében egyedülálló a hazai közigazgatási informatikai palettán. Az átalakításról Az előzőekben részletezett törekvések sem tudták viszont megakadályozni, hogy a Szolgálat folyamatos erőforrás, azon belül meghatározó részben létszámhiánnyal küzdjön. Évről-évre kitapintható volt a leterheltség növekedése, amelyet tovább súlyosbított a létszám-fluktuáció. Kétségtelen, hogy ennek a már hivatkozott munkaintenzitás-növekedés mellett az azokkal lépést nem tartó honvédelmi jövedelmi lehetőségek is jelentékeny szerepet játszottak. Összességében megállapítható, hogy az egyébként rendszertanilag átgondolt szervezeti változások, a rendelkezésre álló erőforrások maximális kihasználásával lebonyolított informatikai fejlesztések is csak a munkaterhek növekedési ütemének visszafogását tudták elérni. El kell ismerni, s ez mindenképpen a Szolgálat munkatársainak szakmai tudását, hozzáállását jelzi, hogy a Szolgálat az adott körülmények között is megőrizte működőképességét, a rábízott területen semmi olyan jellegű negatív tendenciát, egyedi kudarcot nem lehetett felfedezni, amely akár a Szolgálat, akár a honvédelmi tárca gazdálkodásának jogszerűségét negatív jelzővel minősíthette volna. (Az utóbbi évek Állami Számvevőszék jelentései jelentős részben kiemelik a pénzügyi-számviteli rendszer biztosítottságát.) A múlt évben napvilágot látott Kormányprogram, azon belül is a kormányzati működés felülvizsgálatát célzó részek egyértelművé tették, hogy a Szolgálat átalakítását tovább kell folytatni, sőt olyan jellegű lépéseket kell megtenni, amelyek jelentőségüket tekintve az 1996-os átszervezéshez mérhetőek. A Kormányprogram ugyanis nyilvánvalóvá tette, hogy a Magyar Honvédség esetében az erőforrásokat az alaptevékenységet szolgáló "csapattagozatra" kell koncentrálni és az azok kiszolgálására, támogatására hivatott szervezetek szervezeti és működési rendjét teljes felülvizsgálat alá kell vetni. Nem titkoltan azzal a céllal, hogy a felülvizsgálat eredményeként felszabaduló létszám, költségvetési források átcsoportosuljanak a közvetlen harctevékenységet végző katonai szervezetekhez. Ez alól nem lehetett kivétel a Pénzügyi és Számviteli Szolgálat sem. Ugyanakkor, meg kell jegyezni, hogy a Szolgálat helyzete e tekintetben igencsak ambivalens, tudniillik, mint jeleztük már korábban is érzékeny erőforrás problémákkal kellett szembesülnie. Továbbá a honvédelmi tárcánál megvalósuló létszámcsökkenés önmagában nem jelent feladatcsökkenést a pénzügyi-számviteli területen. A feladatok jelentős része ugyanis létszámfüggetlen, illetőleg éppen a személyi kiadásokkal kapcsolatos munkafolyamatok vannak a KGIR intézményen belül a legjobban automatizálva, tehát itt igazi munkaerő-megtakarítással nem lehet számolni. Ellenben az egyéb szakmai feladatok, kiemelten az éves költségvetési gazdálkodás fegyelmezettségét biztosító új államháztartási, kincstári, adó- és járulék-elszámolási szabályok, mérhető többletet jelentenek a Szolgálat bármely munkatársának. E kettős kényszerítő erő, más megoldási utat nem adhatott, mint a létező rendszer újbóli felülvizsgálatát, az erőforrások és munkafolyamatok további erőteljes koncentrálását. A kormányzati döntéseknek részeként az önálló pénzügyi-számviteli szervezeti elemek, ezzel együtt az elkülönült vezetési szintek megszüntek. (2006. december 31-ig négy önálló állományilletékes parancsnokot különböztethettünk meg a Szolgálat kötelékében.) 2007. január 1-jétől egyetlen önálló pénzügyi-számviteli szervezetként működik az Ügynökség, továbbmenve, kizárólag az Ügynökség vezérigazgatója rendelkezik teljes körű állományilletékességi jogkörrel. A tárgyalandó téma szempontjából az "ügynökség", "vezérigazgató" terminológiát nem tartom meghatározó jelentőségűnek, mindazonáltal megragadható egyfajta nemzetközi szakszókincs (NATO) használatra való törekvés, illetőleg a megnevezésekben tükröződhet a szervezetek speciális helyzete, rendeltetése. (Az Ügynökséggel egy időben alakult meg a termelői logisztikai feladatok ellátásáért felelős HM Fejlesztési és Logisztikai Ügynökség, valamint a HM Infrastrukturális Ügynökség.) Az önálló pénzügyi-számviteli szervezetek összevonásával, az ezzel együtt járó vezetési szintek csökkenésével, továbbá a szakmai kiszolgáló apparátusok (személyügyi, tervezési-szervezési, ügyvitel osztályok, alosztályok, részlegek) elkerülhetetlen egyesítésével, számottevő létszám-megtakarítást lehetett elérni, ugyanakkor ezek önmagukban inkább teknthetők praktikus létszám-csökkentési akcióknak, semmint a tényleges szakmai felülvizsgálat eredményeinek. Amennyiben ez utóbbiakra, egyébként helyesen koncentrálunk, az átalakítás lényegi elemei a következőkben ragadhatók meg. Az úgynevezett pénzügyi-számviteli referatúrák tekintetében, vagyis akik a csapatok közvetlen biztosítását végzik, a lehetőségek végső határáig fő szempont volt, hogy minden egyes katonai szervezetnek önálló pénzügyi-számviteli szolgálata legyen. Megjegyzendő, hogy ennek a szemléletnek nem pusztán munkaszervezési, hanem a parancsnoki állomány részéről, az 1996-os átszervezés időszakában érzékelhető fenntartások miatt, emocionális okai is voltak. A létrehozandó új Ügynökség létszám-determinációi alapján nyilvánvalóvá vált, hogy a fenti elvet fel kell adni és a katonai szolgálatok kiszolgálását közvetlenül biztosító pénzügyi-számviteli referatúrák tekintetében is központosítás szükséges. Ez csak oly módon volt megvalósítható, hogy a közvetlen létszámcsökkentés mellett laktanya, helyőrség pénzügyi-számviteli szolgálatokat kellett létrehozni, amelyek ellátási kötelezettségébe valamennyi ott diszlokáló katonai szervezet beletartozik. Az előzőek logikai következményeként (de a logikai összefüggés akár meg is fordítható) teljes felülvizsgálatra szorult az a szakmai munkamegosztás is, amely a Pénzügyi és Számviteli szolgálat egyes szervezeti szintjeit (Hivatal - Területi, Igazgatóságok - Referatúrák) mindeddig jellemezte. Ez lényegében azt jelentette, hogy a Hivatal szakmai osztályai kifejezetten a tárca felső szintű költségvetési gazdálkodásáért, az azokat biztosító jogszabályok elkészítéséért, tárca szintű megvalósulásáért feleltek, illetőleg megteremtették azokat a kereteket, feltételeket, amelyek szükségesek voltak ahhoz, hogy az alárendelt igazgatóságok, referatúrák a reájuk szabott feladatokat az elvárt színvonalon megvalósítsák. A Területi Igazgatóságok, illetőleg a Referatúrák közötti viszony már bonyolultabb összefüggési rendszerrel írható le, közöttük sok esetben már nem választható szét egyértelműen a végzendő feladat szintje, sőt az 1996-os pénzügyi-számviteli rendszer logikája alapján egyértelműen tetten érhető az egymásra utaltság. A 2007. január 1-jétől kiépülő rendszer fő vezérlőelve tehát az, hogy a Hivatal szakmai osztályai nem pusztán a felsőszintű irányítói feladatokat végzik el, hanem azt jelentős részben a korábbi Területi Igazgatóságok középirányítói tennivalóival is ötvözik. Az előzőek egyenes következménye, hogy nem lehet kizárni, sőt a kialakított rendszer velejárója az is, hogy a szakmai igazgatóságok, osztályok közvetlen kapcsolatba kerülhetnek az operatív feladatokat ellátó referatúrákkal. Az előzőek feltételeként tehát olyan szakmai osztályokat kell(ett) megalakítani, amelyek a klasszikus minisztériumi felső irányítással együtt járó jogokat és kötelezettségeket ismerik és képesek alkalmazni, hanem kellő affinitást mutatnak az operatív pénzügyi-számviteli feladatok végrehajtása terén is. Amennyiben pusztán a pénzügyi-számviteli szakma karrier modelljére tekintünk ez természetesnek tűnhet, ugyanakkor el kell ismerni, hogy az utóbbi években a pénzügyi-szakmai terület annyira diverzifikálódott, hogy jelentős mértékben elválnak a központi, a középszintű, illetőleg a végrehajtó szintű információs szükségletek és igények.

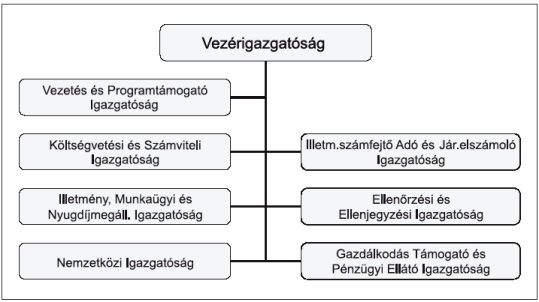

Az Ügynökség szervezeti struktúráját áttanulmányozva felfedezhetjük, hogy lényegében megmaradtak a korábbi szakmai kultúrák, vagyis jól elkülöníthető szervezeti egységekbe (igazgatóságba) tömörülnek a költségvetési, finanszírozási, számviteli, a klasszikus pénzügyi, az ellenőrzési, a nemzetközi feladatok. Habár az ezeken belül meglévő osztályelnevezések újszerűeknek tekinthetők, azokat inkább úgy kell tekinteni, mint amelyek kifejezőbbek a jog- és hatáskörökbe tartozó szakterületek tekintetében. Megtalálhatjuk a korábbi területi pénzügyi és számviteli igazgatóságok "utódszervezetét" a Pénzügyi Támogató Igazgatóság formájában is, mindazonáltal hangsúlyozni kell, hogy ez a szervezeti elem szervezeti és működési rendjében már jelentékenyen eltér elődjeitől. Kifejezetten a referatúra állomány operatív kereteit teremti meg, szakmai irányítása az egyes pénzügyi-számviteli területeket birtokló szakmai igazgatóságok, osztályok feladata. Meggyőződésem, hogy a 2007. január 1-jétől funkcionáló Ügynökség jövőbeni sikerességét (ezáltal a tárca gazdálkodási fegyelmét) meghatározó módon annak lehet a függvényévé tenni, hogy az egységes szervezetbe épült Szolgálatnál egyes szervezeti szintjén lévő tagjainál milyen sikerességgel lehet megismertetni, elfogadtatni az új "szereposztását", milyen hatékonysággal tudnak együttműködni, s miképpen tudják befogadni azokat az új elvárásokat, amelyeket mind a belső, mind a külső környezet velük szemben megfogalmaz.

|